La complessità del sistema previdenziale italiano impone oggi una programmazione attenta, soprattutto quando si tratta di massimizzare la pensione tramite strumenti come la ricongiunzione contributiva. Sfruttare al meglio le regole più recenti permette di ottenere prestazioni più elevate, sia per chi ha carriere discontinue sia per chi ha cambiato diversi tipi di lavoro accumulando contributi presso differenti enti previdenziali.

Cos’è la ricongiunzione contributiva e perché è fondamentale oggi

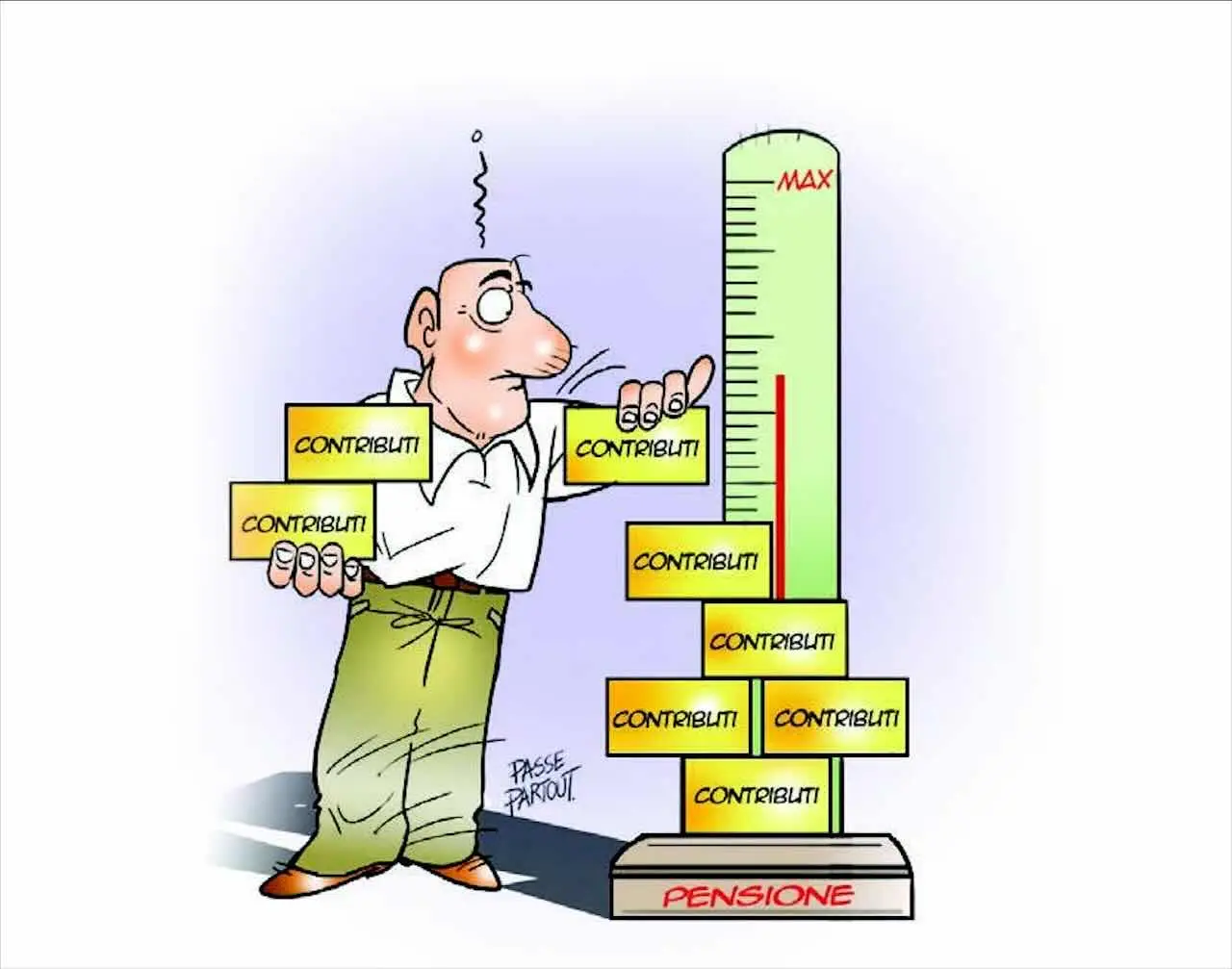

La ricongiunzione dei contributi consiste nel trasferire tutti i periodi contributivi maturati in diverse gestioni previdenziali verso un’unica gestione accentrante (Wikipedia: Ricongiunzione contributiva). In questo modo si può ottenere il calcolo della pensione su un montante unico, aumentando potenzialmente l’importo finale dell’assegno. Questo strumento risulta attualmente ancor più strategico alla luce delle novità introdotte dalla Legge di Bilancio 2025, che modifica i requisiti di accesso e il valore delle prestazioni per molti lavoratori.

La ricongiunzione si differenzia dal cumulo e dalla totalizzazione in quanto prevede l’unificazione effettiva dei contributi trasferendoli concretamente in una sola gestione, mentre il cumulo mantiene i contributi nelle varie gestioni e ne consente il conteggio abbinato, spesso con regole meno vantaggiose. Va sottolineato che la ricongiunzione non è gratuita: l’operazione può comportare costi, da valutare attentamente in rapporto ai benefici futuri sul calcolo della pensione stessa.

Impostare un piano di ricongiunzione: le fasi chiave

Costruire un piano previdenziale efficace, centrato sulla ricongiunzione dei contributi, richiede una serie di valutazioni analitiche e azioni concrete:

- Mappatura di tutti i periodi contributivi maturati nelle diverse gestioni: INPS, casse professionali, ex-gestioni INPDAP, fondi sostitutivi o integrativi.

- Valutazione dei vantaggi economici della ricongiunzione rispetto al cumulo o alla totalizzazione. È fondamentale simulare differenti scenari di importo pensionistico, tenendo conto delle differenti modalità di calcolo (retributivo, misto, contributivo puro).

- Calcolo della convenienza anche tenendo conto dei costi della ricongiunzione, che variano in base al periodo, all’importo e alla gestione di provenienza e destinazione dei contributi.

- Presentazione della domanda all’INPS: la richiesta può essere inoltrata in qualsiasi momento ma, di norma, una sola volta nella vita lavorativa, con un’eccezione prevista se vengono maturati successivamente almeno dieci anni di assicurazione di cui cinque di effettiva attività lavorativa.

- Consultazione con professionisti: il supporto di patronati o consulenti previdenziali è essenziale per valutare tutte le possibilità, considerare gli sviluppi normativi e seguire eventuali procedure particolari.

Le ultime novità normative e l’effetto sui piani di ricongiunzione

Dal 2025, il sistema pensionistico italiano ha visto un innalzamento progressivo dei requisiti contributivi minimi per accedere alle prestazioni previdenziali per i lavoratori interamente contributivi ovvero coloro che hanno iniziato a lavorare dal 1° gennaio 1996. Il requisito minimo salirà nel 2025 da 20 a 25 anni e dal 2030 verrà portato a 30 anni. Contemporaneamente, si potrà sommare al calcolo della pensione una quota della previdenza complementare, aumentando così l’importo dell’assegno finale.

Per chi si trova vicino al pensionamento, queste regole impongono una valutazione precisa dei periodi non accreditati presso la gestione accentrante e delle eventuali lacune contributive. La possibilità di presentare una domanda di ricongiunzione si traduce, per molti, in una opportunità concreta di anticipo della pensione o, soprattutto, di incremento del trattamento pensionistico, qualora la ricongiunzione sia economicamente conveniente. Tuttavia, bisogna calcolare il valore da versare per trasferire i periodi da una gestione all’altra, poiché in alcuni casi il costo può risultare significativo e incidere sulla convenienza della scelta.

Quali errori evitare e come massimizzare la pensione

Nel redigere un piano di ricongiunzione, è essenziale evitare alcuni errori comuni che possono pregiudicare l’esito dell’operazione o ridurre il beneficio economico atteso:

- Ignorare il costo della ricongiunzione: senza un’attenta simulazione, si rischia di sostenere spese elevate che riducono il vantaggio finale. Prima di agire, bisogna sempre richiedere un prospetto dettagliato all’INPS.

- Lasciare periodi “orfani” tra diverse gestioni: in assenza di una ricongiunzione, i piccoli periodi contributivi possono restare inutilizzabili, vanificando anni di versamenti e riducendo la misura della pensione.

- Trascurare le novità normative: la continua evoluzione della normativa sulle pensioni impone di aggiornarsi e verificare ogni anno le condizioni d’accesso e i meccanismi di calcolo. Un piano efficace deve essere flessibile e adattarsi alle modifiche della legge.

- Non valorizzare la previdenza complementare: a partire dal 2025, la possibilità di cumulare la rendita integrativa con la pensione ordinaria apre nuove opportunità per raggiungere più facilmente il requisito soglia e aumentare l’assegno finale.

Un ulteriore accorgimento importante riguarda l’uso combinato di ricongiunzione e riscatto dei periodi di studio o di inattività, così da colmare eventuali “buchi” contributivi e ottimizzare l’importo futuro. Per i lavoratori vicini al requisito anagrafico, una verifica della posizione contributiva (anche attraverso canali online o presso il patronato) consente di identificare tempestivamente i passaggi da compiere.

Strumenti digitali e assistenza previdenziale dedicata

La digitalizzazione ha reso più semplice la ricostruzione delle carriere contributive e la simulazione degli impatti delle diverse opzioni disponibili. Attraverso il portale MyINPS, è possibile consultare il proprio estratto conto previdenziale, inviare domande di ricongiunzione e simulare i possibili scenari di pensionamento futuro. Gli enti di patronato, inoltre, offrono verifiche periodiche gratuite e supporto anche per la compilazione e trasmissione della domanda, evitando errori formali che potrebbero rallentare il procedimento.

Un aspetto da non trascurare è la valutazione personalizzata della propria posizione: ogni carriera è diversa, e la soluzione ottimale per uno potrebbe non esserlo per un altro. Affidarsi a un esperto consente di massimizzare i vantaggi e minimizzare i costi, tenendo conto anche delle variabili fiscali e dei futuri scenari normativi.

Prospettive e consigli per un piano previdenziale vincente

In un contesto in cui sia la speranza di vita sia i requisiti pensionistici sono destinati a cambiare, la pianificazione della pensione non può essere improvvisata. L’impostazione di un piano di ricongiunzione contributiva rappresenta una delle leve più potenti per incrementare realmente l’ammontare della pensione e assicurarsi una vecchiaia serena, soprattutto in presenza di carriere articolate e spezzettate. Le regole del 2025 favoriscono, nel medio periodo, chi è in grado di mappare e accorpare tempestivamente i propri versamenti contributivi, sfruttando tutte le agevolazioni e integrando al bisogno la previdenza complementare.

Resta però cruciale muoversi con lungimiranza e affidarsi a strumenti oggettivi per simulare scenari e vantaggi: la previdenza italiana premia chi pianifica, conosce e sa scegliere fra le molteplici opzioni offerte. Mantenere aggiornata la propria posizione assicurativa, sfruttare le tecnologie digitali e rivolgersi agli esperti del settore sono i pilastri di una strategia previdenziale d’eccellenza, in grado di dare valore a ogni euro versato e costruire così una rendita su misura per le proprie esigenze di domani.